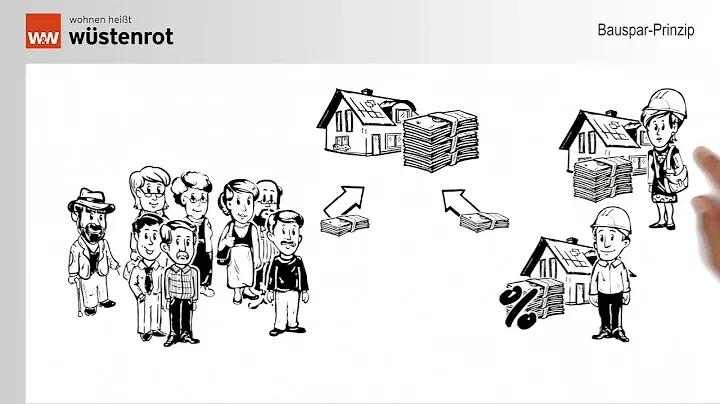

Ein Bausparvertrag ist eine Form der langfristigen Geldanlage, die es Menschen ermöglicht, Eigenkapital für den Kauf oder Bau einer Immobilie anzusparen. Dabei schließen sich mehrere Bauwillige zu einer Gemeinschaft zusammen und legen ihr Geld in einen gemeinsamen Topf, den sogenannten Spartopf. Jeder Einzelne spart regelmäßig einen Teilbetrag der benötigten Bausparsumme.

Sobald genügend Guthaben angespart ist, kann der erste Bausparer ein zinsgünstiges Bauspardarlehen erhalten und seine Immobilie erwerben. Der Bausparer zahlt dann die Tilgung seines Kredits zurück in den Spartopf, wodurch andere Bauwillige ebenfalls ihr Darlehen erhalten können. Das Bausparen ist ein geschlossenes Finanzsystem, bei dem die Kassen nur Geldmittel auszahlen, die zuvor als Guthaben aufgebaut wurden. Dadurch ist das Bausparen weitgehend unabhängig von den Zinsschwankungen am Kapitalmarkt.

Die Spar- und Darlehenszinsen werden bereits bei Vertragsabschluss festgelegt. Zusätzlich können Bausparer von Guthabenzinsen und staatlichen Fördergeldern profitieren, die die Rückzahlung erleichtern. Das Bausparen besteht aus drei Phasen: der Ansparphase, der Zuteilung und der Darlehens- und Tilgungsphase. In der Ansparphase zahlen Bausparer regelmäßig ihre Sparraten in den Spartopf ein. Vor der Inanspruchnahme des Bauspardarlehens muss ein Mindestguthaben angespart werden.

Die Zuteilung des Darlehens erfolgt nach bestimmten Kriterien, wie der Bewertungszahl, die aus der Sparrate, den Zinsen und der Vertragslaufzeit berechnet wird. In der Darlehens- und Tilgungsphase kann der Bausparer über das gesparte Guthaben, die Zinsen, Fördergelder und das Bauspardarlehen verfügen, um sein Bauvorhaben zu realisieren. Sondertilgungen sind jederzeit möglich. Es gibt auch die Möglichkeit einer Vor- oder Zwischenfinanzierung, bei der Bausparer sofort Baugeld erhalten, bevor die Bausparsumme erreicht ist.

Wie funktioniert ein Bausparvertrag in Deutschland?

Ein Bausparvertrag in Deutschland kombiniert einen Sparvertrag mit einem Immobiliendarlehen. Das Ziel ist es, frühzeitig Guthaben anzusparen, um den Kauf einer Immobilie oder den Bau eines Hauses zu finanzieren. Sobald ein gewisser Anteil an Eigenkapital angesammelt ist, wird das Darlehen von der Bausparkasse ausgezahlt.

Der Bausparvertrag basiert auf dem Kollektivprinzip, bei dem viele Bausparer Geld in einen gemeinsamen Topf einzahlen. Mitglieder des Bausparkollektivs, die bereits längere Zeit eingezahlt haben, erhalten von der Bausparkasse günstige Darlehen für den Immobilienkauf oder eine Sanierung. Die Tilgung erfolgt durch die Rückzahlung der Bausparer, wodurch ein Kreislauf entsteht.

Ein Bausparvertrag bietet Zinssicherheit über die gesamte Laufzeit. Die Guthabenzinsen für die Ansparphase und die Darlehenszinsen sind bereits bei Vertragsschluss festgelegt, sodass es kein Zinsänderungsrisiko gibt. Zudem ermöglicht der Bausparvertrag Sondertilgungen in beliebiger Höhe während der Darlehensphase. Eine nachrangige Eintragung der Grundschuld im Grundbuch ist ebenfalls möglich, was weitere Vorteile bietet. Es besteht außerdem die Möglichkeit, staatliche Förderungen wie die Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn Riester in den Bausparvertrag einzubringen.

Obwohl Bausparen viele Vorteile bietet, gibt es auch einige Nachteile. Die Sparzinsen sind niedriger als marktüblich und die Zuteilung des Kredits ist nicht garantiert. Bauspardarlehen müssen vergleichsweise schnell zurückgezahlt werden, wodurch hohe Tilgungsraten erforderlich sind.

- 18 Bausparkassen existieren in Deutschland, zehn private Institute und acht Landesbausparkassen.

- Fast jeder zweite Haushalt in Deutschland hat mindestens einen Bausparvertrag.

- Bausparverträge gehören zu den sichersten Anlage- und Finanzierungsformen, da sie Zinssicherheit über die gesamte Laufzeit bieten und die Einlagen bis zu 100.000 Euro durch die gesetzliche Einlagensicherung abgesichert sind.

Vorteile eines Bausparvertrags in Deutschland

Ein Bausparvertrag in Deutschland bietet eine Vielzahl von Vorteilen. Durch das Bausparen können mehrere Sparer Geld einzahlen, um gemeinsam schneller eine Immobilie zu finanzieren. Dies ermöglicht eine effektive Nutzung der finanziellen Ressourcen, da die Kosten auf mehrere Personen verteilt werden.

Die Bausparkassen bieten eine präzise Berechnung, wann Verträge ausgezahlt werden können und wie viel frisches Geld hereinkommt. Dadurch erhalten die Sparer eine hohe Planungssicherheit und wissen genau, wann sie auf das Darlehen für die Baufinanzierung zugreifen können.

Ein weiterer wichtiger Vorteil eines Bausparvertrags liegt in den niedrigen Zinsen während der Sparphase. Diese sind in der Regel günstiger als die marktüblichen Zinssätze. Darüber hinaus sind auch die Zinsen beim Bauspardarlehen meist etwas niedriger als die Hypothekenzinsen der Banken zum Zeitpunkt des Vertragsabschlusses.

- Die Bausparsumme, die zu Beginn festgelegt wird, entspricht dem Betrag, den der Sparer in die Immobilie investieren möchte.

- Nach einer bestimmten Zeit, beispielsweise nach sieben oder zehn Jahren, ist der Vertrag “zuteilungsreif”, und der Sparer kann das Darlehen für die Baufinanzierung abrufen.

- Die Rückzahlung des Bausparkredits erfolgt über mehrere Jahre. Dabei gilt in der Regel: Je schneller die Rückzahlung erfolgt, desto niedriger ist der Kreditzins.

- Es besteht auch die Möglichkeit, nach der Zuteilung des Vertrags weiter zu sparen, wodurch sich das Guthaben verzinst.

Für einen Bausparvertrag fallen jedoch Kosten an, wie beispielsweise eine Abschlussgebühr und Kontoführungsgebühren. Die Abschlusskosten liegen in der Regel zwischen 1 und 1,6 Prozent der Bausparsumme. Es ist jedoch wichtig zu beachten, dass nach einem Urteil des Bundesgerichtshofs und des Oberlandesgerichts Koblenz eine nachträglich eingeführte Service-Pauschale unwirksam ist.

Die Werbung für Bausparverträge legt den Fokus auf niedrige Zinsen für das Bauspardarlehen und staatliche Förderung. Eine interessante Alternative zur Baufinanzierung über die Bank ist die Bausparsofortfinanzierung, bei der ein Bausparvertrag mit einem weiteren Darlehen kombiniert wird.

Wer sollte einen Bausparvertrag in Deutschland abschließen?

Ein Bausparvertrag in Deutschland kann für bestimmte Personen von Vorteil sein, insbesondere für junge Menschen, die langfristig eine Immobilie erwerben möchten. Ein Bausparvertrag kombiniert einen Sparplan mit einem Immobiliendarlehen und bietet dabei einige attraktive Konditionen.

Während der Sparphase eines Bausparvertrags sind die Zinsen in der Regel niedriger als marktüblich, was es jungen Menschen ermöglicht, ihr Geld kontinuierlich anzulegen und ein gewisses Kapital für den Immobilienerwerb aufzubauen. Sobald der Vertrag “zuteilungsreif” wird, kann das Bauspardarlehen in Anspruch genommen werden, um die Baufinanzierung zu unterstützen.

Die Zinsen für das Bauspardarlehen sind oft günstiger als die Hypothekenzinsen zum Zeitpunkt des Vertragsabschlusses. Dies kann jungen Menschen helfen, ihre Wohnträume zu verwirklichen und gleichzeitig finanzielle Vorteile zu nutzen. Darüber hinaus bietet ein Bausparvertrag auch Flexibilität, da es möglich ist, nur das Bausparguthaben auszahlen zu lassen oder nach der Zuteilung weiterzusparen.

Es ist jedoch wichtig zu beachten, dass ein Bausparvertrag mit Kosten verbunden ist, wie Abschlussgebühren und Kontoführungsgebühren. Diese Kosten liegen in der Regel zwischen 1 und 1,6 Prozent der Bausparsumme. Daher sollten junge Menschen, die langfristig eine Immobilie erwerben möchten, die Kosten sowie die Vor- und Nachteile eines Bausparvertrags sorgfältig abwägen, um die beste Entscheidung für ihre individuelle Situation zu treffen.

Bausparvertrag beantragen in Deutschland: Schritt-für-Schritt-Anleitung und notwendige Dokumente

Wenn Sie in Deutschland einen Bausparvertrag beantragen möchten, müssen Sie bestimmte Voraussetzungen erfüllen und einige Schritte beachten. Um Ihnen bei diesem Prozess zu helfen, haben wir eine Schritt-für-Schritt-Anleitung zusammengestellt und informieren Sie über die erforderlichen Dokumente und mögliche Bonitätsprüfungen.

1. Voraussetzungen prüfen: Um einen Bausparvertrag beantragen zu können, müssen Sie unbeschränkt steuerpflichtig in Deutschland sein und mindestens 16 Jahre alt sein.

2. Geeigneten Anbieter auswählen: Es gibt verschiedene Bausparkassen und Banken, die Bausparverträge anbieten. Informieren Sie sich über die Konditionen, Zinsen und den Ruf des Anbieters, bevor Sie eine Entscheidung treffen.

3. Bonitätsprüfung: Die meisten Anbieter werden eine Bonitätsprüfung durchführen, um Ihre Zahlungsfähigkeit zu beurteilen. Sie werden eventuell Einkommensnachweise, Kontoauszüge und andere Dokumente verlangen, um Ihre finanzielle Situation zu überprüfen.

4. Beantragung des Vertrags: Sobald Sie die Voraussetzungen erfüllen und einen geeigneten Anbieter gefunden haben, können Sie den Bausparvertrag beantragen. Füllen Sie das Antragsformular aus und reichen Sie alle erforderlichen Dokumente ein. Vergessen Sie nicht, die gewünschte Bausparsumme und die gewünschte Sparzeit anzugeben.

Indem Sie diese Schritte befolgen und die erforderlichen Dokumente vorbereiten, können Sie erfolgreich einen Bausparvertrag in Deutschland beantragen und von der Wohnungsbauprämie profitieren. Beachten Sie jedoch, dass dies nur eine Schritt-für-Schritt-Anleitung ist und weitere Details je nach Anbieter variieren können.

Aufschlüsselung der verschiedenen Kosten im Zusammenhang mit einem Bausparvertrag in Deutschland

Ein Bausparvertrag in Deutschland kombiniert einen Sparplan mit einem Immobiliendarlehen. Die Bausparkasse gewährt den ersten Bausparern einen Kredit, sobald genug Geld angespart wurde. Die Bausparsumme wird zu Beginn des Vertrags festgelegt und entspricht dem Betrag, den der Sparer in seine Immobilie investieren möchte. Im Jahr 2020 betrug die durchschnittliche Bausparsumme bei Neuverträgen 56.000 Euro.

Um den Vertrag “zuteilungsreif” zu machen, muss der Kunde einen Teil der Bausparsumme ansparen, in der Regel 30 bis 50 Prozent. Erst dann kann der Sparer das Darlehen zur Baufinanzierung beanspruchen. Die Rückzahlung des Bausparkredits erfolgt über mehrere Jahre, wobei der Kreditzins in der Regel niedriger ist, je schneller die Rückzahlung erfolgt.

Bei einem Bausparvertrag fallen verschiedene Kosten an. Eine Abschlussgebühr zwischen 1 und 1,6 Prozent der Bausparsumme wird in Rechnung gestellt. Zusätzlich können jährliche Kontoführungsgebühren von bis zu 24 Euro anfallen. Die Kosten variieren je nach Bausparkasse und Tarif. Es gibt verschiedene Tarife, die sich in den Zinsen für das Bauspardarlehen und der staatlichen Förderung unterscheiden. Es ist zu beachten, dass die Zinssätze während der Sparphase in den meisten Bausparverträgen nur noch symbolisch sind, während früher höhere Zinsen gezahlt wurden.

Vorzeitige Kündigung eines Bausparvertrags in Deutschland

Eine vorzeitige Kündigung eines Bausparvertrags ist in Deutschland grundsätzlich möglich, jedoch sollten die potenziellen Auswirkungen und Bedingungen sorgfältig abgewogen werden. Die finanziellen Nachteile einer vorzeitigen Kündigung hängen vor allem davon ab, ob sich der Bausparvertrag in der Anspar- oder Darlehensphase befindet.

Während der Ansparphase gibt es eine Mindestkündigungsfrist von drei Monaten. Wenn diese Frist eingehalten wird, wird die eingezahlte Ansparsumme ohne zusätzliche Gebühren ausgezahlt. Bei einer vorzeitigen Kündigung vor Ablauf der Kündigungsfrist kann jedoch eine Vorfälligkeitsentschädigung anfallen. Die Höhe dieser Entschädigung hängt vom Zinssatz ab, den die Bank für eine Ersatzanlage zugrunde legt.

Es ist wichtig zu beachten, dass bei einer vorzeitigen Kündigung vor Ablauf der gesetzlichen Bindungsfrist von sieben Jahren die staatliche Wohnungsbauprämie verloren gehen kann. Auch die beim Vertragsabschluss fällige Gebühr wird oft nicht zurückerstattet. Die Auszahlung des Guthabens nach der Kündigung kann zwischen drei und sechs Monate dauern, und es besteht kein Anspruch mehr auf das zinsgünstige Darlehen, das mit dem Bausparvertrag verbunden war.

Während der Darlehensphase gestaltet sich die Kündigung unkomplizierter und kann sich lohnen, wenn eine neue Finanzierung günstiger ist. In diesem Fall müssen lediglich die Restschuld und gegebenenfalls geringe Bearbeitungsgebühren beglichen werden.

- Für die Kündigung eines Bausparvertrags genügt ein formloses Kündigungsschreiben, das den Namen, die Anschrift, die Vertragsnummer und das Kündigungsdatum enthält.

- Alternativ bieten die Bausparkassen oft entsprechende Formulare auf ihren Websites an.

Es gibt auch Alternativen zur Kündigung, die sinnvoller und günstiger sein können. Diese werden im weiteren Verlauf des Artikels näher erläutert.

Rückzahlung eines Bauspardarlehens in Deutschland

Die Tilgung eines Bauspardarlehens in Deutschland erfolgt durch regelmäßige Rückzahlungen des Darlehensbetrags. Bei einem Bauspardarlehen wird die Höhe der monatlichen Zins- und Tilgungsrate nicht direkt aus dem Darlehen, sondern aus der Bausparsumme berechnet. Der monatliche Zins- und Tilgungsbeitrag wird als bestimmter Promillesatz der Bausparsumme festgelegt, abhängig vom gewählten Bauspartarif.

Um die Tilgung bei der Rückzahlung eines Bauspardarlehens zu berechnen, werden folgende Informationen benötigt:

- Höhe des Darlehens

- Gesamteffektivzins

- Promillewert für Zins- und Tilgung laut Bausparvertrag

Ein Beispiel: Angenommen, die Bausparsumme beträgt 50.000 Euro und die Höhe des ausgezahlten Darlehens beläuft sich auf 25.000 Euro. Im Bausparvertrag ist eine monatliche Rückzahlung in Höhe von zehn Promille der Bausparsumme vereinbart, was einer monatlichen Rate von 500 Euro entspricht. Der gebundene Sollzinssatz für das ausgezahlte Darlehen beträgt 1,5 Prozent.

Um den genauen Tilgungsanteil zu bestimmen, wird der jährliche Zinsbetrag ermittelt, indem der Darlehensbetrag mit dem Sollzinssatz multipliziert wird. In diesem Beispiel wären das 25.000 Euro * 1,5 Prozent = 375 Euro pro Jahr oder 31,25 Euro pro Monat. Der Tilgungsanteil beträgt dann 500 Euro (monatliche Rate) minus 31,25 Euro (monatlicher Zins) = 468,75 Euro.

Es ist wichtig zu beachten, dass die Tilgungsrate bei einem Bauspardarlehen nicht direkt vom Darlehensbetrag abhängt, sondern von der Bausparsumme und den vertraglichen Vereinbarungen. Die genaue Höhe der Tilgung sollte in Absprache mit einem Finanzierungsexperten festgelegt werden, um finanzielle Schwierigkeiten zu vermeiden.