Ein Mietkauf ist ein Mietverhältnis mit späterer Option zum Kauf. Dabei handelt es sich aber nicht um eine Finanzierungsform wie ein Immobilienkredit oder Leasing. Mietkauf-Objekte sind öffentlich geförderte Immobilien und werden von gemeinnützigen Bauvereinigungen angeboten. Nach Abschluss des Mietvertrages zahlt man einen Finanzierungsbeitrag und mietet die Immobilie mindestens für fünf Jahre und höchstens für 15 Jahre, bevor man sich entscheidet, ob man diese kaufen, weitermieten oder kündigen möchte.

Voraussetzungen für den Mietkauf sind Volljährigkeit, ein dringender Wohnbedarf und ein durchschnittliches Netto-Einkommen, welches eine gewisse Grenze nicht überschreitet. Der Kaufpreis der Immobilie ist zu Beginn des Mietverhältnisses nicht bekannt. Nach fünf bzw. zehn Jahren kann man den Preis beim Vermieter erfragen. Der wesentliche Unterschied zum Leasing ist, dass beim Mietkauf die bezahlten Mietzahlungen am Ende nicht auf den letztendlichen Immobilienkaufpreis angerechnet bzw. davon abgezogen werden.

Der Mietkauf kann eine attraktive Alternative zum klassischen Immobilienkauf sein, insbesondere für Personen mit fehlenden Eigenmitteln für einen sofortigen Immobilienkauf. Durch die Möglichkeit, die Immobilie über einen längeren Zeitraum zu mieten, haben Mieter mehr Flexibilität und Zeit, um ihre finanzielle Situation zu verbessern und sich letztendlich für den Kauf zu entscheiden. Zudem können öffentlich geförderte Mietkauf-Objekte eine günstigere Option bieten, da sie von gemeinnützigen Bauvereinigungen angeboten werden.

Was ist Mietkauf und wie funktioniert es?

Mietkauf ist eine Form des Hauskaufs, bei dem der Käufer die Immobilie in Ratenzahlungen erwirbt. Dabei kann ein Mieter die Immobilie, die er bewohnt und die vom Eigentümer verkauft werden soll, erwerben. Im Gegensatz zum klassischen Hauskauf wird der Kaufpreis nicht auf einmal bezahlt und die Immobilie geht auch nicht sofort in das Eigentum des Käufers über. Stattdessen zahlt der Mieter den Preis für die Immobilie über die monatliche Miete ab.

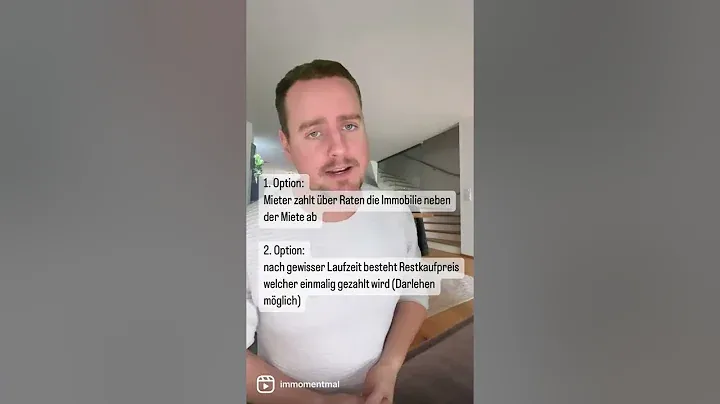

Es gibt zwei Varianten des Mietkaufs. Bei der ersten Variante wird der volle Kaufpreis innerhalb einer festgelegten Frist über die monatliche Miete gezahlt. Bei der zweiten Variante wird eine Miete vereinbart, die nicht ausreichend hoch ist, um den vollen Kaufpreis zu erstatten. In diesem Fall wird entweder am Ende der Laufzeit der verbleibende Betrag auf einmal gezahlt oder zu Beginn eine entsprechende Einmalzahlung geleistet. Es gibt auch zwei Modelle von Mietkauf: den klassischen Mietkauf und das Mieten mit Kaufoption.

Beim klassischen Mietkauf zahlt der Mieter über die Miete den Kaufpreis ab, während beim Mieten mit Kaufoption der Mieter keine Verpflichtung eingeht, die Immobilie zu kaufen. Die Immobilie geht erst in das juristische Eigentum des Mietkäufers über, wenn der vereinbarte Kaufpreis vollständig bezahlt ist. Der Mietkauf kann von Vorteil sein, da er es ermöglicht, den Traum vom Eigenheim trotz fehlendem Eigenkapital zu verwirklichen.

Jedoch gibt es auch Risiken. Der Kaufpreis beim Mietkauf kann höher sein als beim klassischen Haus- oder Wohnungskauf und die monatliche Mietbelastung kann hoch ausfallen. Zudem wird der Mietkauf in der Regel nicht bezuschusst und der Mieter hat bis zur Begleichung des gesamten Kaufpreises kein Mitspracherecht bei eventuellen Umbauten durch den Vermieter. Es besteht auch das Risiko, dass bei Insolvenz des Verkäufers oder Zwangsversteigerung des Hauses die gezahlte Miete verloren geht und der Kauf möglicherweise nicht zustande kommt.

Schritt-für-Schritt-Erklärung des Mietkaufprozesses in Deutschland

Der Mietkaufprozess in Deutschland kann ein komplexer Vorgang sein, der verschiedene Schritte umfasst, von der Suche nach einem geeigneten Objekt bis zur endgültigen Eigentumsübertragung. Hier ist eine Schritt-für-Schritt-Erklärung, die Ihnen helfen kann, diesen Prozess zu verstehen und erfolgreich durchzuführen.

- Suche nach einem Objekt: Als erstes müssen Sie ein geeignetes Objekt finden, das für den Mietkauf in Frage kommt. Dies kann über Immobilienanzeigen, Makler oder auch persönliche Kontakte erfolgen. Achten Sie dabei auf Ihre individuellen Bedürfnisse und prüfen Sie die finanziellen Aspekte sorgfältig.

- Prüfung der Finanzierung: Sobald Sie ein passendes Objekt gefunden haben, sollten Sie Ihre finanzielle Situation überprüfen. Klären Sie, ob Sie in der Lage sind, die monatlichen Ratenzahlungen für den Mietkauf zu leisten, und lassen Sie sich gegebenenfalls von einem Finanzberater unterstützen.

- Vertragsverhandlungen: Nachdem Sie die Finanzierung geklärt haben, ist es wichtig, den Mietkaufvertrag sorgfältig zu prüfen und gegebenenfalls notwendige Änderungen vorzunehmen. Wenn Sie unsicher sind, sollten Sie einen Anwalt hinzuziehen, um sicherzustellen, dass alle wichtigen Punkte berücksichtigt sind.

- Überprüfung der Immobilie: Bevor Sie den endgültigen Kaufvertrag abschließen, empfiehlt es sich, eine gründliche Überprüfung der Immobilie durchzuführen. Dies beinhaltet die Begutachtung des Zustands der Immobilie und gegebenenfalls die Hinzuziehung eines Sachverständigen. Dadurch können mögliche Mängel oder Schäden identifiziert und behoben werden.

- Notartermin und Eigentumsübertragung: Sobald alle Verträge und Prüfungen abgeschlossen sind, erfolgt der Notartermin zur Eigentumsübertragung. Hierbei werden alle relevanten Dokumente unterzeichnet und der notarielle Vertrag wird rechtsgültig. Nach der Bezahlung des Kaufpreises wird die Immobilie offiziell auf Ihren Namen übertragen.

Es ist wichtig zu beachten, dass der Mietkaufprozess je nach individuellen Umständen und Vereinbarungen variieren kann. Daher ist es empfehlenswert, sich mit Experten wie Anwälten und Finanzberatern in Verbindung zu setzen, um Ihre spezifischen Fragen und Bedenken zu klären. Mit einer sorgfältigen Planung und Vorbereitung können Sie den Mietkaufprozess in Deutschland erfolgreich abschließen und den Traum vom eigenen Zuhause verwirklichen.

Voraussetzungen für einen Mietkauf in Deutschland

Der Mietkauf ermöglicht es Mietern, die von ihnen bewohnte Immobilie zu kaufen. Diese Option kann besonders attraktiv sein für bestimmte Gruppen, die Schwierigkeiten haben, eine Immobilienfinanzierung zu erhalten, wie zum Beispiel Selbstständige oder Personen mit geringem Eigenkapital. Beim Mietkauf gelten die gesetzlichen Vorgaben für Kauf- und Mietverträge. Dabei ist es wichtig, verschiedene Fragen zu klären, bevor man sich für einen Mietkauf entscheidet.

- Der Kaufpreis muss vereinbart werden und die bereits gezahlten Mieten werden ganz oder teilweise auf den Kaufpreis angerechnet. Es gibt verschiedene Varianten des Mietkaufs. Der typische Mietkauf sieht vor, dass der Mieter sich zum Kauf der gemieteten Immobilie verpflichtet. Beim Optionskauf hat der Mieter die Wahl, eine Kaufoption auszuüben oder abzulehnen.

- Beim Mietkauf können verschiedene Zahlungsmodalitäten vereinbart werden, wie zum Beispiel Sonderzahlungen, Einmalzahlungen oder Ratenzahlungen. Allerdings sollte man bedenken, dass der Mietkauf im Vergleich zur klassischen Immobilienfinanzierung teurer sein kann, da häufig eine Abschlussgebühr für den Mietkaufvertrag anfällt.

- Vor dem Abschluss eines Mietkaufs ist es empfehlenswert, das marktübliche Preisgefüge für Immobilien in der Region zu kennen und das Angebot mit einer klassischen Finanzierung durch einen direkten Kauf zu vergleichen. Staatliche Fördermöglichkeiten können beim Mietkauf nicht genutzt werden.

Es ist essentiell, vor einem Mietkauf alle relevanten Fragen zu klären. Zum Beispiel sollten die Folgen eines möglichen Vermieterkonkurses, die Möglichkeit von Sondertilgungen, der Anteil der Miete, der auf den Kaufpreis angerechnet wird, sowie die Übertragbarkeit des Vertrages auf Dritte geklärt werden. Weitere wichtige Fragen betreffen die Kostentragung für Verwaltung und Sanierung, die Bedienung des Vertrages bei veränderten Lebensumständen, die Handhabung bereits geleisteter Raten im Todesfall des Mietkäufers und die genaue Berechnung aller Kosten einschließlich Raten, Zinsen und Gebühren.

Vor- und Nachteile des Mietkaufs in Deutschland

Der Mietkauf bietet eine attraktive Alternative zur herkömmlichen Immobilienfinanzierung für Mieter, die wenig oder kein Eigenkapital haben. Im Gegensatz zur klassischen Baufinanzierung ist beim Mietkauf kein Eigenkapital oder eine Baufinanzierung erforderlich. Dies ermöglicht es Personen mit geringem Kapital, ihren Wunsch nach einem Eigenheim zu erfüllen. Die monatlichen Mietzahlungen können dabei als Teilzahlungen zur Abzahlung der Immobilie genutzt werden. Ein weiterer Vorteil ist die Möglichkeit, den bis dahin angesparten Betrag mit dem Kaufpreis zu verrechnen, was die finanzielle Belastung verringert.

Jedoch gibt es auch einige Nachteile, die beim Mietkauf in Deutschland berücksichtigt werden müssen. Oftmals entstehen versteckte Kosten oder hohe Preise, die den Mietkauf zu einer teureren Option als die normale Baufinanzierung machen können. Zudem kann die monatliche Belastung durch die Ansparleistung für den späteren Immobilienkauf deutlich höher sein. Der Mietkauf ist daher in erster Linie für Personen mit einem hohen Einkommen ratsam. Beim klassischen Mietkauf muss der Mieter außerdem eine einmalige Anzahlung von bis zu 20 Prozent des Kaufpreises leisten.

Ein weiterer Aspekt beim Mietkauf ist die Option zum Kauf. Hierbei besteht keine Verpflichtung zum Kauf der Immobilie, jedoch sind die Mieten vergleichsweise hoch, um den Mieter an den Kauf zu binden. Dies kann sowohl vorteilhaft sein, wenn sich der Mieter noch unsicher über den Kauf ist, als auch nachteilig, wenn die Mieten zu hoch im Vergleich zu anderen Wohnangeboten sind. Es ist daher wichtig, die finanziellen Aspekte und den Eigentumsübergang beim Mietkauf sorgfältig zu prüfen und abzuwägen.

Vergleich der Unterschiede zwischen Mietkauf, Mieten und dem klassischen Kauf, einschließlich finanzieller Implikationen und langfristiger Perspektiven

Der Mietkauf, die Miete und der klassische Kauf sind drei verschiedene Ansätze, um in Deutschland eine Immobilie zu erwerben. Jede Option hat ihre eigenen Unterschiede und finanziellen Implikationen. Hier werden wir einen Vergleich zwischen diesen drei Möglichkeiten vornehmen und langfristige Perspektiven betrachten.

Beim Mietkauf handelt es sich um eine Form des Immobilienkaufs, bei dem der Mieter die Möglichkeit hat, die bewohnte Immobilie nach Ablauf einer bestimmten Frist zu kaufen. Dies ist eine attraktive Alternative zur herkömmlichen Baufinanzierung, insbesondere für Mieter, die wenig oder kein Kapital beisteuern können. Durch monatliche Mietzahlungen und eine vereinbarte Restsumme können sie die Immobilie abbezahlen. Allerdings behält der Eigentümer einen Teil der monatlichen Zahlung als Mietzins ein. Es ist wichtig zu beachten, dass der Mietkauf theoretisch kein Eigenkapital oder eine Baufinanzierung erfordert. Jedoch gibt es oft versteckte Kosten oder hohe Preise, die den Mietkauf zu einer teureren Option als die normale Baufinanzierung machen können.

Alternativ zur Mietkaufoption können Mieter sich für die Miete entscheiden. Hier zahlen sie monatliche Mietzahlungen, ohne jedoch die Option zu haben, die Immobilie zu einem späteren Zeitpunkt zu erwerben. Dies ist eine beliebte Wahl für Mieter, die keine langfristige Verpflichtung oder finanzielle Risiken eingehen möchten. Die Mieten können im Vergleich zum Mietkauf höher sein, da sie nur zur Deckung der Immobilienkosten dienen und keine Tilgung enthalten.

Der klassische Kauf ist die herkömmliche Methode, eine Immobilie zu erwerben. Hier wird der gesamte Kaufpreis auf einmal gezahlt oder über eine Baufinanzierung abbezahlt. Im Gegensatz zum Mietkauf und zur Miete geht die Immobilie sofort in den Besitz des Käufers über. Der Käufer hat keine monatlichen Mietzahlungen mehr, muss jedoch eine Baufinanzierung oder ausreichendes Eigenkapital haben, um den Kauf durchzuführen. Der klassische Kauf ermöglicht dem Käufer volle Kontrolle über die Immobilie und bietet langfristige finanzielle Sicherheit.

Der Mietkauf

- Attraktive Alternative zur Baufinanzierung

- Kein Eigenkapital oder Baufinanzierung erforderlich

- Monatliche Mietzahlungen und vereinbarte Restsumme

- Versteckte Kosten können den Mietkauf teurer machen

Die Miete

- Keine Option zum späteren Erwerb der Immobilie

- Mieten können höher sein als beim Mietkauf

- Keine langfristige Verpflichtung oder finanzielle Risiken

Der klassische Kauf

- Immobilie geht sofort in den Besitz des Käufers über

- Erfordert Baufinanzierung oder ausreichendes Eigenkapital

- Volle Kontrolle über die Immobilie und langfristige finanzielle Sicherheit

Berechnung der monatlichen Raten beim Mietkauf in Deutschland

Beim Mietkauf handelt es sich um eine Finanzierungsoption für Immobilien in Deutschland, bei der der Mieter über einen festgelegten Zeitraum Miete an den Vermieter zahlt, bis das Haus verkauft ist. Die gezahlte Miete wird auf den Kaufpreis angerechnet, der individuell verhandelt und für den Käufer aufgeschoben wird. Der Verkäufer berechnet Zinsen für den Mietkauf, was zu einer höheren monatlichen Rate im Vergleich zur regulären Miete führt.

Es gibt keine spezifischen Richtlinien für die monatlichen Raten oder Anzahlungen beim Mietkauf, was Verhandlungen zwischen Käufer und Verkäufer ermöglicht. Es ist jedoch wichtig, den monatlich erschwinglichen Betrag für den Mietkauf zu berechnen und den Gesamtpreis sowie die vereinbarte Zahlungsfrist zu berücksichtigen. Dabei kann ein Mietkaufrechner verwendet werden, um die anfallenden Kosten zu ermitteln.

- Die Berechnung umfasst das Abziehen der Anzahlung vom Kaufpreis, um den verbleibenden Betrag zu erhalten, der dann durch die Zahlungsfrist in Monaten geteilt wird, um die monatliche Rate zuzüglich Zinsen zu bestimmen.

- Am Ende der vereinbarten Dauer eines Mietkaufs besteht in der Regel noch eine Restschuld, die mit einem Bankdarlehen abbezahlt werden kann.

- Es ist ratsam, Mietkaufangebote mit herkömmlichen Immobilienkäufen mit Hilfe eines Rechners zu vergleichen und sowohl das finanzielle Angebot als auch die Immobilie selbst gründlich zu prüfen.

- Zusätzliche Kosten für die Übertragung des Eigentums und Notarkosten sollten im Mietkaufrechner berücksichtigt werden.

Ein Vergleich der Mietkaufoptionen mit Immobilien, die durch herkömmliche Immobilienfinanzierung erworben werden, ist in der Region empfehlenswert. Es wird empfohlen, eine Checkliste mit allen relevanten Kostenfaktoren zu verwenden, um Hypothekenangebote zu vergleichen.

Geeignete Immobilien für den Mietkauf in Deutschland

Der Mietkauf ermöglicht es Mietern, die von ihnen bewohnte Immobilie zu kaufen. Beim Mietkauf gibt es zwei unterschiedliche Modelle: den typischen Mietkauf und das Mieten mit Kaufoption. Beide Varianten haben ihre eigenen Vor- und Nachteile und unterscheiden sich vor allem hinsichtlich der Eintragung im Grundbuch.

- Typischer Mietkauf: Beim typischen Mietkaufvertrag zahlt der Mieter eine monatliche Miete, wobei ein Teil des Betrags auf den Kaufpreis angerechnet wird. Nach einer bestimmten Laufzeit kann der Mieter die Immobilie zu einem vorher vereinbarten Preis erwerben. Allerdings ist der Mieter während der Laufzeit noch nicht im Grundbuch eingetragen.

- Mieten mit Kaufoption: Bei dieser Variante zahlt der Mieter eine höhere monatliche Miete, jedoch wird ein größerer Anteil auf den Kaufpreis angerechnet. Der Mieter hat das Recht, die Immobilie innerhalb einer bestimmten Frist zu einem vorher festgelegten Preis zu kaufen. Im Gegensatz zum typischen Mietkauf wird der Mieter bereits zu Beginn im Grundbuch eingetragen.

Bevor man einen Mietkauf in Erwägung zieht, sollten verschiedene Fragen gestellt werden. Es ist wichtig zu klären, was mit den eingezahlten Beträgen passiert, ob Sondertilgungen möglich sind, wie hoch der Anteil der Miete ist, der auf den Kaufpreis angerechnet wird und ob der Vertrag auf Dritte übertragen werden kann. Ebenso sollte geklärt werden, wer die Kosten für Verwaltung und Sanierung während der Mietzeit übernimmt und ob der Vertrag bei veränderten Lebensumständen bedient werden kann. Zudem sollte man wissen, was mit den bereits eingezahlten Raten passiert, falls der Mietkäufer verstirbt, und wie hoch letztendlich die tatsächlichen Kosten einschließlich aller Raten, Zinsen und Gebühren sind.

Eine sorgfältige Prüfung des Immobilienmarktes in der Region und ein Vergleich des Mietkaufangebots mit einer klassischen Finanzierung durch direkten Kauf sind ebenfalls zu empfehlen. Es ist wichtig, das marktübliche Preisgefüge für Immobilien in der Region zu kennen, um festzustellen, ob das Mietkaufangebot angemessen ist. Bei einem Mietkauf können staatliche Fördermöglichkeiten nicht genutzt werden, was ebenfalls in die Entscheidungsfindung mit einbezogen werden sollte.

Ausführliche Erläuterung, wie der Mietkauf die Bonität beeinflusst

Der Mietkauf bietet eine Finanzierungsoption, die zwischen Mieten, Leasen und Kaufen liegt. Es gibt zwei Arten von Mietkauf: “echter” Mietkauf und “unechter” Mietkauf. Beide Optionen haben Auswirkungen auf die Bonität einer Person und ihren Zugang zu anderen Finanzierungsmöglichkeiten.

Echter Mietkauf: Bei echtem Mietkauf wird zunächst ein Mietvertrag abgeschlossen, und der Mieter hat später die Möglichkeit, den gemieteten Gegenstand zu kaufen. Der Kaufpreis wird zum Zeitpunkt des Kaufs festgelegt, und die bis dahin geleisteten Mietzahlungen werden auf den Kauf angerechnet. Der echte Mietkauf bietet fixe Ratenzahlungen und ermöglicht den Kauf ohne Eigenkapital.

Unechter Mietkauf: Beim unechten Mietkauf sind die Kaufabsicht und der Kaufpreis von Anfang an festgelegt. Die wirtschaftliche Eigentümerschaft des Gegenstands geht zu diesem Zeitpunkt auf den Käufer über. Auch hier ermöglicht der unechte Mietkauf fixe Ratenzahlungen und den Kauf ohne eigenes Kapital.

Der Mietkauf kann Einfluss auf die Bonität einer Person haben, da es sich um eine finanzielle Verpflichtung handelt. Es ist wichtig, die monatlichen Ratenzahlungen des Mietkaufs in den eigenen finanziellen Verhältnissen zu berücksichtigen. Wenn die Zahlungen regelmäßig und pünktlich erfolgen, kann sich dies positiv auf die Bonität auswirken. Auf der anderen Seite können versäumte oder verzögerte Zahlungen die Bonität negativ beeinflussen und den Zugang zu anderen Finanzierungsmöglichkeiten erschweren.

- Mietkauf kann eine geeignete Alternative sein, wenn es Förderprogramme gibt, die mit einem Kauf verbunden sind.

- Mietkauf kann dabei helfen, die Kreditlinie zu erhalten oder für andere geplante Anschaffungen.

- Mietkauf kann zur Finanzierung verschiedener Gegenstände wie Maschinen, Fahrzeuge oder Gewerbeimmobilien genutzt werden.

- Die Gesamtkosten des Mietkaufs werden über einen längeren Zeitraum hinweg aufgeteilt, mit gleichbleibenden Ratenzahlungen.

Es ist wichtig zu beachten, dass der Mietkauf steuerlich unterschiedlich behandelt wird, je nachdem, ob es sich um einen “echten” oder “unechten” Mietkauf handelt. Vor dem Abschluss eines Mietkaufvertrags sollte auch die Zahlung der Umsatzsteuer berücksichtigt werden, die nach Antragstellung vom Finanzamt erstattet werden kann.

Beliebte Städte und Regionen für Mietkauf in Deutschland

Direkte Antwort in einem Absatz: Der Mietkauf ist eine beliebte Option für viele Menschen in Deutschland, die sich den Traum von den eigenen vier Wänden erfüllen wollen. Unter Berücksichtigung der Immobilienmärkte und der Nachfrage sind einige Städte besonders attraktiv für den Mietkauf.

Erläuterung zu den beliebtesten Städten und Regionen in Deutschland für den Mietkauf: Gemäß den aktuellen Daten des Forschungs- und Beratungsinstituts empirica, sind München, Berlin, Frankfurt am Main, Stuttgart, Freiburg, Düsseldorf, Heidelberg, Hamburg, Mainz und Darmstadt die Top 10 Städte und Regionen für den Mietkauf in Deutschland. Diese Platzierungen basieren auf dem durchschnittlichen Mietpreis pro Quadratmeter im vierten Quartal 2022. München führt die Liste an mit einem Durchschnittspreis von 20,12€ pro Quadratmeter, gefolgt von Berlin und Frankfurt am Main. Diese Städte zeichnen sich durch eine hohe Lebensqualität, wirtschaftliche Stabilität und gute Infrastruktur aus, was die Nachfrage nach Mietkauf-Immobilien erhöht.

In Darmstadt, einer Stadt mit rund 162.500 Einwohnern, sind beliebte Stadtteile für Mietkauf-Interessenten das Zentrum, Hochschulviertel, Johannesviertel, Martinsviertel, Mathildenhöhe, Rosenhöhe und Paulus- und Steinbergviertel. Mainz, mit etwa 217.556 Menschen, hat beliebte Stadtteile wie die Innenstadt, Mainz-Neustadt, Hechtsheim, Bretzenheim, Laubenheim, Drais und Ebersheim. Hamburg, eine Stadt mit einer Einwohnerzahl von etwa 1,85 Millionen, hat attraktive Stadtteile wie Nienstedten, Othmarschen, St. Georg, Eimsbüttel, Hoheluft-Ost, Sternschanze, Dulsberg und Blankenese. In Heidelberg, mit ungefähr 160.355 Einwohnern, sind die Altstadt, Neuenheim, Weststadt, Südstadt und Bahnstadt besonders gefragte Stadtteile für den Mietkauf.

- Platz 1: München – Durchschnittlicher Mietpreis pro Quadratmeter: 20,12€

- Platz 2: Berlin – Durchschnittlicher Mietpreis pro Quadratmeter: 17,61€

- Platz 3: Frankfurt am Main – Durchschnittlicher Mietpreis pro Quadratmeter: 16,86€

- Platz 4: Stuttgart – Durchschnittlicher Mietpreis pro Quadratmeter: 15,56€

- Platz 5: Freiburg – Durchschnittlicher Mietpreis pro Quadratmeter: 15,26€

- Platz 6: Düsseldorf – Durchschnittlicher Mietpreis pro Quadratmeter: 14,89€

- Platz 7: Heidelberg – Durchschnittlicher Mietpreis pro Quadratmeter: 14,86€

- Platz 8: Hamburg – Durchschnittlicher Mietpreis pro Quadratmeter: 14,47€

- Platz 9: Mainz – Durchschnittlicher Mietpreis pro Quadratmeter: 14,39€

- Platz 10: Darmstadt – Durchschnittlicher Mietpreis pro Quadratmeter: 14,23€